काठमाडौं। बैंक तथा वित्तीय संस्था (लघुवित्तबाहेक) बक्यौता ब्याजको भार थलिँदै गएका छन्। बैंकहरूले ऋणीसँग उठाउनुपर्ने पाकेको ब्याज असुल्न नसक्दा चालू वर्षको कात्तिकसम्म बक्यौता ब्याज १ खर्ब ६४ अर्ब बढी पुगेको छ।

चालू वर्षको कात्तिक मसान्तसम्म बैंक तथा वित्तीय संस्थाले कुल ५२ खर्ब ८५ अर्ब ५ करोड रुपैयाँ कर्जा प्रवाह गरेका छन्। पाकेको ब्याज ऋणीले नतिर्दा ब्याज बक्यौता १ खर्ब ६४ अर्ब ६१ करोड रुपैयाँ पुगेको छ।

गत वर्षको सोही अवधिमा बैंक तथा वित्तीय संस्थाले कुल ४९ खर्ब ८१ करोड रुपैयाँ कर्जा प्रवाह गरेका थिए। १ खर्ब ६२ अर्ब २५ करोड रुपैयाँ ब्याज बक्यौता थियो। एक वर्षे अवधिमा बैंकहरूको ब्याज बक्यौता २ अर्ब ३६ करोड ८९ लाख अर्थात् १.४६ प्रतिशतले थप भएको हो।

ऋणीले पाकेको ब्याज समयमै नतिरे पनि बैंकहरूले प्राप्त हुने ब्याजलाई सञ्चित आम्दानीमा गणना गरी सरकारलाई आयकर तिर्नुपर्छ। नेपाल फाइनान्सियल रिपोर्टिङ सिस्टमअनुसार बैंक तथा वित्तीय संस्थाले भविष्यमा प्राप्त हुने ब्याजलाई बैंकहरूले ‘एक्रुअल इन्ट्रेस्ड’ मा राखेर सञ्चित आम्दानीमा गणना गरी सरकारलाई कर बुझाउनुपर्छ।

ऋणीले सम्झौताअनुसार ऋणको साँवाब्याज भुक्तान गर्न नसक्दा एकातिर बक्यौता ब्याजमा आयकर तिर्नुपरेको छ भने अर्कोतिर बैंकको निष्कृय कर्जा अनुपात (एनपिएल) बढ्दो छ। साथै, त्यसमा गर्नुपर्ने नोक्सानी (प्रोभिजन)समेत थपिएर गएको छ। यसले बैंकको नाफा र पुँजीकोषमा प्रत्यक्ष असर परेको छ।

गत वर्षदेखि नै अर्थतन्त्रमा आएको आर्थिक गतिविधिको सुस्त प्रभाव बैंकिङ क्षेत्रका ऋणीमा पर्दा बैंकहरूको सञ्चित ब्याज परिमाण बढ्न पुगेको देखिन्छ। अर्थतन्त्र सुस्त रहेको अवस्थामा बैंकहरूको कर्जा असुली प्रभावित भएको छ। ऋणीले कर्जा ब्याज भुक्तानी नगरेपछि उठाउनुपर्ने ब्याज सञ्चितमा बसेको हो।

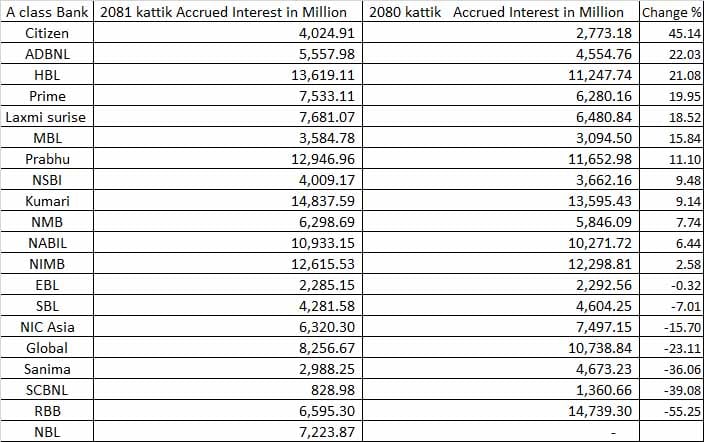

चालू वर्षको ४ महिनासम्म वाणिज्य बैंकहरूमा १ खर्ब ४२ अर्ब ४२ करोड रुपैयाँ ब्याज बक्यौता रहेको छ। गत वर्षको सोही अवधिमा यस्तो ब्याज बक्यौता १ खर्ब ३७ अर्ब ६६ करोड थियो। समीक्षा अवधिमा वाणिज्य बैंकहरूमा ३.४६ प्रतिशतले बढेको हो।

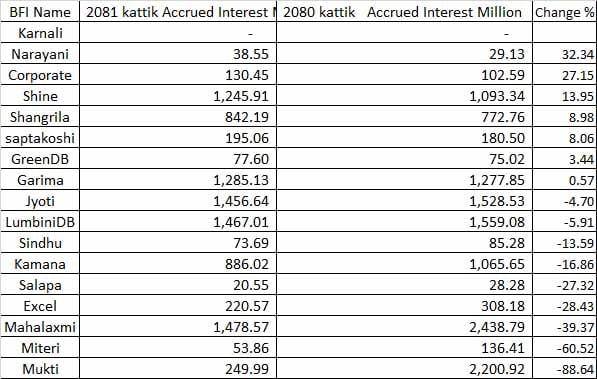

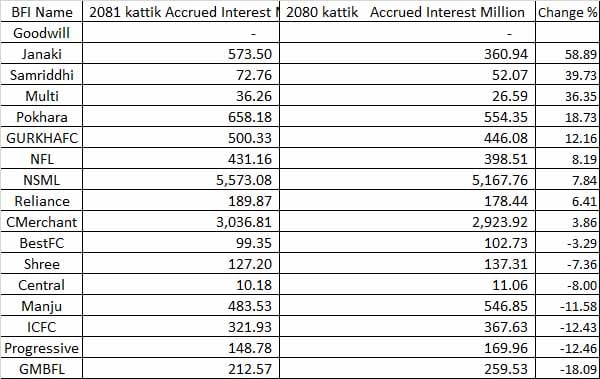

यस्तै, चालू वर्षको ४ महिनामा विकास बैंकमा ९ अर्ब ७२ करोड रुपैयाँ र वित्त कम्पनीमा १२ अर्ब ४७ करोड रुपैयाँ ब्याज बक्यौता रहेको छ। एक वर्षे अवधिमा विकास बैंकहरूले २४.५३ प्रतिशत ब्याज बक्यौता घटाउँदा वित्त कम्पनीको भने ६.५९ प्रतिशतले वृद्धि भएको छ।

वाणिज्य बैंकतर्फ एकवर्षे अवधिमा सबैभन्दा ब्याज बक्यौता सिटिजन्स बैंक इन्टरनेसनलको ४५ प्रतिशतले, विकास बैंकतर्फ नारायणी विकास बैंकको २९.१३ प्रतिशतले र वित्त कम्पनीतर्फ जानकी फाइनान्सको ५८.८९ प्रतिशतले ब्याज बक्यौता थप भएको हो।

समीक्षा अवधिमा १२ वटा वाणिज्य बैंकको २ प्रतिशतमाथि ४५.१४ प्रतिशतसम्म, ७ वटा विकास बैंकको ०.५७ प्रतिशतदेखि ३२.३४ प्रतिशतसम्म र ९ वटा फाइनान्स कम्पनीको ३ प्रतिशतमाथि ५८.८९ प्रतिशतसम्मले ब्याज बक्यौता थप भएको छ। यी बैंक तथा वित्त कम्पनीले ऋणीसँग पाकेको ब्याज उठाउन नसक्दा ब्याज बक्यौता एक वर्षमै अर्ब रुपैयाँ बढीले थप भएको हो।

बैंकहरूमा ब्याज बक्यौता बढ्दै जाँदा उनीहरूको स्रोत व्यवस्थापनमा असर पर्नुका साथै तरलता संकट हुने, सम्पत्तिको गुणस्तर खस्किने, कर्जा जोखिम बढ्ने हुन्छ। बैंकहरूमा पुराना ऋणीले ऋण नतिर्नु भनेको नयाँ ऋणीलाई कर्जा दिन स्रोत संकट थपिँदै जानु पनि हो।

बक्यौता ब्याज बढ्दै जाँदा बैंकले नयाँ कर्जा प्रवाह गर्न जोखिम मान्ने र वित्तीय लगानी कम हुँदा उत्पादन तथा रोजगारी कम भएर समग्र अर्थतन्त्रमै नकारात्मक असर पुग्छ।

-1741480500.jpg)